Seguro que en multitud de ocasiones has oído hablar de ciertos términos financieros, como TAE o TIN, pero nunca has llegado a saber bien de qué se tratan. Si continúas leyendo entenderás la importancia de conocer estos términos, así como la utilidad que tienen para ti como cliente cuando vayas a contratar algún producto financiero.

Definición de Tasa Anual Equivalente

El TAE, o Tasa Anual Equivalente, es un concepto financiero que indica el coste o rendimiento real de un producto bancario. Es decir, nos dice lo que nos va a costar en realidad la solicitud de un préstamo, o los intereses que nos va a generar un depósito o cuenta de ahorro.

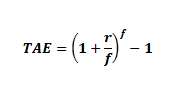

Fórmula TAE

El cálculo del TAE se realiza a través de la siguiente fórmula matemática, que ofrece el porcentaje fijo anual que representa la rentabilidad de un producto financiero:

En esta fórmula, “r” es el tipo de interés nominal y “f” la frecuencia de pago de los plazos.

Desde hace algunos años, el Banco de España obliga a las entidades financieras a informar al consumidor del TAE, tanto en la publicidad mostrada como en el contrato final. Por tanto, no será necesario que nosotros calculemos la Tasa, pero sí debemos conocerla para saber cómo utilizarla.

Diferencia entre TIN y TAE

Los conceptos de TIN y TAE suelen aparecer siempre en cualquier información publicitaria. De hecho, desde 1990 el Banco de España obliga a las entidades a informar del TAE en todas las ofertas publicitarias o propagandas que muestren a los consumidores.

En cuanto a las diferencias entre estos términos, encontramos las siguientes:

- - El TIN es un tipo fijo que se aplica al capital total, sin tener en cuenta otros gastos ni comisiones de la operación.

- - El TAE tiene en cuenta el TIN y otro gastos y comisiones derivados de la operación financiera. Por ejemplo, comisiones de apertura y comisiones de cancelación o amortización anticipada.

- - El TIN no tiene por qué ser anual, mientras que el TAE sí lo es.

- - El TAE se utiliza para comparar productos financieros, mientras que el TIN es un indicador informativo para el cliente.

¿Debemos fijarnos más en el TIN o en el TAE?

A la hora de contratar un producto financiero es importante fijarse en estos conceptos para entender a qué gasto o rentabilidad real nos enfrentamos, y así poder comparar la oferta de diversos bancos.

Para llevar a cabo esta comparativa debemos utilizar el TAE, ya que es esta la tasa que muestra el coste o rentabilidad real de la operación, al incluir otros gastos y comisiones. Así, el TIN es puramente un indicador informativo, por lo que no nos sirve para conocer la realidad de las condiciones de los productos.

Ejemplo práctico

Imaginemos que contratamos un depósito a un año de 5.000 € a un TIN del 0,2%:

Donde “r” es el tipo de interés nominal (0,2% en nuestro ejemplo) y “f” la frecuencia de pago de los plazos (1 en este caso).

En este ejemplo, el capital recibido en la fecha de vencimiento del depósito será la cantidad inicial depositada más los intereses generados, o sea, 5.010 €.

- Si hubiera una comisión de apertura del 1% (es decir, 50 €) y gastos de estudio del 0,50% (25 €), el TAE no coincidiría con el TIN, y sería:

5.000 – 50 – 25 = [5.010 / (1 + TAE)]1

TAE = [5.010 / 4.925] – 1 = 1,72%

No obstante, como el cálculo del TAE puede resultar algo complejo, es mejor acudir a los simuladores que podremos encontrar por Internet, como el que ofrece el Banco de España en su página web.

En definitiva, los términos TIN y TAE son fundamentales para entender cada producto financiero, así como para ser conscientes del coste o rentabilidad real de cada operación y que luego no surjan sorpresas.

¿Qué productos financieros tienen TAE?

La Tasa Anual solo se aplica a aquellos productos cuyo tipo de interés es distinto a 0. Es decir, normalmente no hablamos de TAE en cuentas corrientes, las cuales no suelen dar ninguna rentabilidad, pero sí en cuentas de ahorro, depósitos, hipotecas y préstamos personales.

Productos de ahorro

Los productos de ahorro son aquellos que nos permiten depositar cierta cantidad de dinero en una cuenta o depósito para disponer de él al cabo de un periodo establecido, recibiendo por ello intereses generados durante la vida del producto. Es decir, la entidad financiera “nos premia” por dejar parte de nuestro dinero con ellos durante un periodo de tiempo.

En definitiva, cuando hablamos de productos de ahorro nos interesa que la TAE sea lo más alta posible para dar un mayor rendimiento a nuestros ahorros.

Préstamos personales

En el caso de los productos de préstamo, la TAE indica el coste real que el cliente tendrá que pagar al banco tras la aprobación de la solicitud del préstamo. Es decir, muestra el coste del dinero prestado, ya que tendremos que devolver al banco el total de la cantidad prestada más los intereses generados, reflejados en el porcentaje TAE que aplique al producto.

En este caso, cuanto menor sea el TAE mejor para nosotros, pues menos nos costará la devolución del préstamo personal.